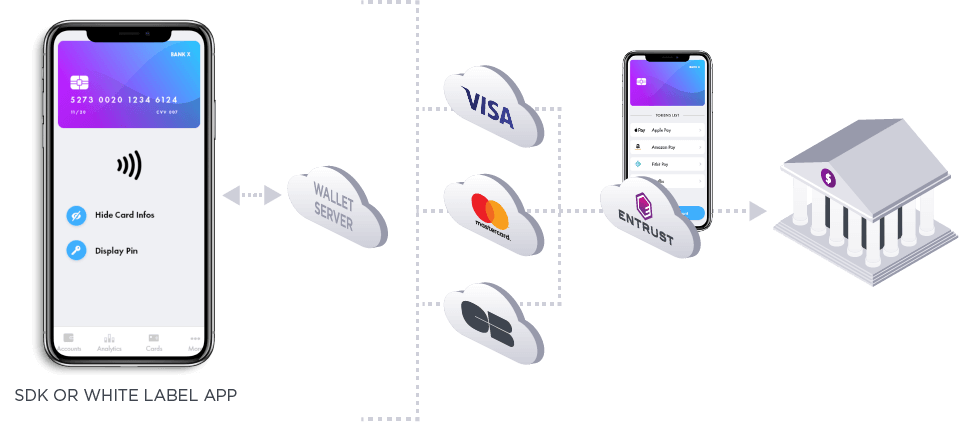

Solutions pour cartes numériques

UNE EXPÉRIENCE DE PAIEMENT ET BANCAIRE AVANT TOUT NUMÉRIQUE

Émettez et activez des cartes de paiement numériques à partir de votre application bancaire mobile.

Une expérience de paiement de premier ordre, sans effort.

Dans une société de consommation en constante évolution, il est plus important que jamais d'offrir des services bancaires transparents.

Découvrez comment votre organisation peut améliorer l'expérience client et simplifier les opérations bancaires en ligne grâce à la solution rapide et sécurisée d'émission de cartes numériques d'Entrust.

Principaux avantages et fonctionnalités

X-Pays, Click to Pay et Merchants Push

Utilisez les cartes de manière pratique et sécurisée sur Apple, Google Pay et Samsung, ainsi que sur les systèmes Click to Pay et de l'e-commerce.

Portefeuille émetteur NFC

Déployez facilement votre propre solution de paiement NFC, avec tous les avantages de la solution Digital Card en termes d'expérience client.

Affichage sécurisé de la carte

Affichez en toute sécurité les informations sensibles de la carte, telles que son numéro, sa date d'expiration ou son cryptogramme, pour la protection du consommateur et sa tranquillité d'esprit.

Gestionnaire de jetons

Offrez une expérience de gestion de carte numérique sécurisée et unique à vos clients.

Affichage et modification du code PIN

Affichez en toute sécurité les numéros d'identification personnels dans l'application et autorisez les titulaires de carte à modifier leur code PIN.

Contrôles de carte

Autorisez les utilisateurs à accéder à des fonctions importantes, telles que le blocage et la désactivation des cartes perdues ou volées, via l'application bancaire.

Fonctionnalités

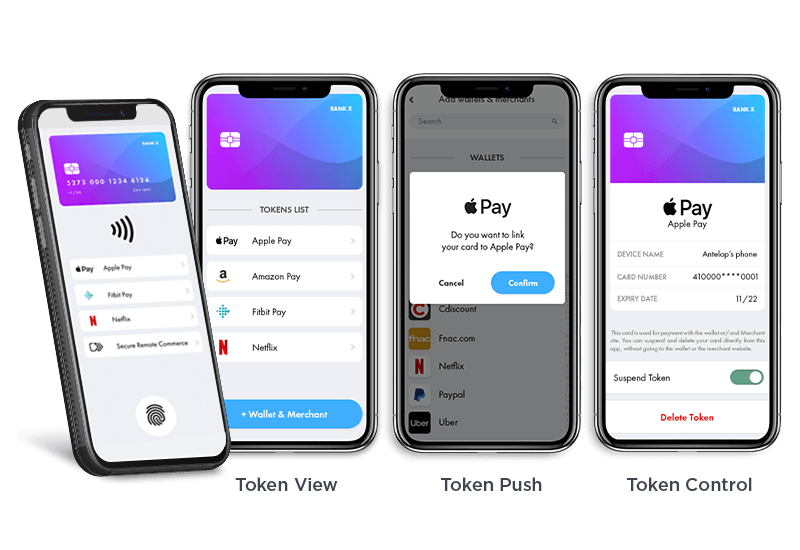

Provisionnement push

Un moyen pratique de pousser les cartes numériques vers des portefeuilles électroniques tels qu’Apple Pay ou Google Pay, vers des vendeurs de commerce électronique et vers Click to Pay.

Pour offrir Apple Pay, les banques doivent mettre en œuvre l’approvisionnement obligatoire dans l’application Apple Pay Push de la carte, directement à partir de leur application bancaire. Notre Kit de développement logiciel Entrust mobile avec Apple Pay Push Provisioning vous permet de le faire.

Il permet aux utilisateurs de services bancaires mobiles de pousser en toute sécurité leurs cartes Visa et Mastercard directement dans les portefeuilles numériques de tiers - non seulement Apple Pay, mais aussi Google Pay, Samsung Pay, Garmin Pay, FitBit Pay, Click to Pay, et les vendeurs de commerce électronique. Les clients du secteur bancaire peuvent le faire sans authentification progressive adaptative, car ils sont déjà authentifiés par la banque.

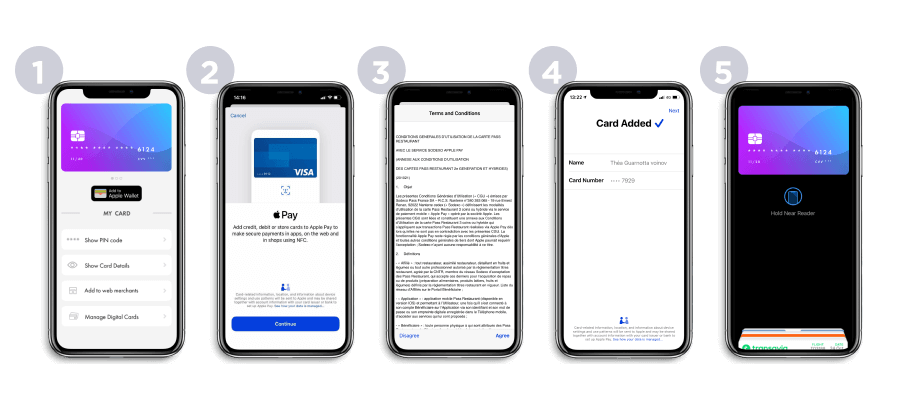

Voici comment cela fonctionne pour vos clients Apple Pay :

- Cliquez sur le bouton « Ajouter à Apple Wallet » dans l’application bancaire.

- Confirmez la notification et continuez avec l’authentification biométrique.

- Acceptez les conditions générales d’Apple Pay.

- Attendez que la carte soit ajoutée au portefeuille.

- C’est fait ! Vous pouvez désormais payer avec votre carte numérique dans Apple Pay (en point de vente ou en ligne) et gérer la carte dans votre application bancaire.

Une expérience client holistique pour un parcours de paiement parfaitement simplifié, pour tous les cas d’utilisation

- Commodité et sécurité : Inutile de saisir manuellement les informations de la carte dans l’application de portefeuille, sur le site Web d’un vendeur de commerce électronique ou dans Click to Pay

- Future-proof basé sur la tokenisation de Visa et Mastercard (compatible débit, crédit, et prépayé, et tous les systèmes de cartes)

- Gestion de l’approvisionnement par poussée de manière unifiée (multi-schémas/cas d’utilisation/multi-CMS), y compris le chiffrement PAN et la gestion des clés

Une intégration unifiée et simplifiée du provisionnement push pour tous les cas d’utilisation

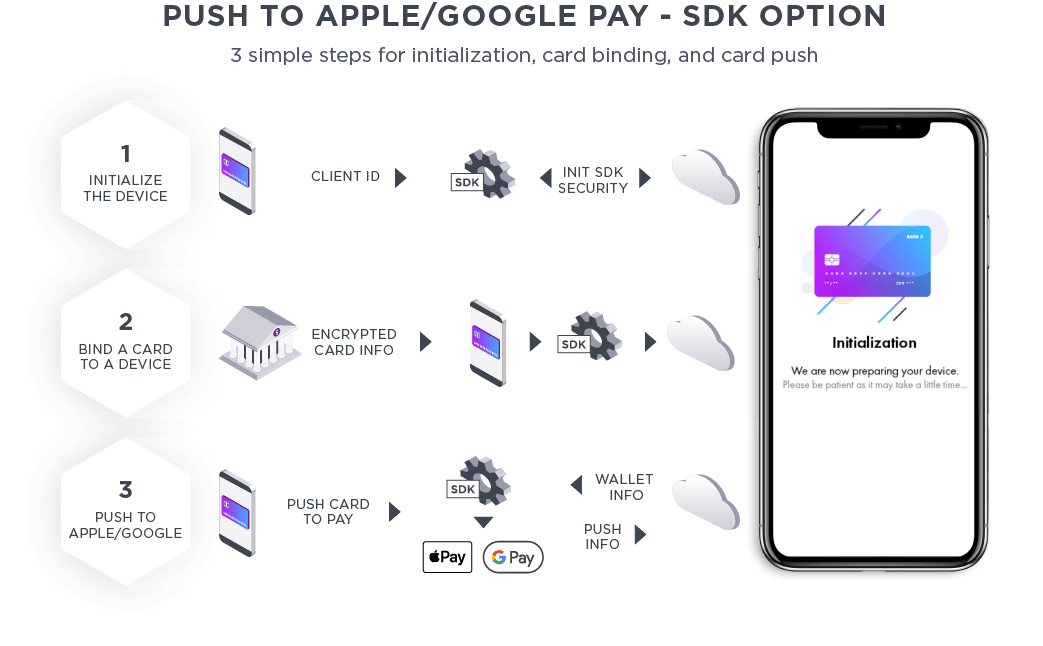

Grâce à notre service unifié PCI-DSS (certifié Apple Pay), le projet et l’intégration sont simplifiés. Il suffit à la banque d’intégrer notre Kit de développement logiciel mobile sécurisé avec notre support et de suivre les 3 étapes ci-dessous :

- Initialiser le Kit de développement logiciel mobile : l’application mobile appelle le Kit de développement logiciel mobile et partage un ClientID

- Liaison de périphérique : l’application mobile effectue une transmission de type push d’un PAN chiffré ou un CardID à lier à ce Kit de développement logiciel mobile

- Effectuer une transmission de type push de la carte : L’application mobile appelle le Kit de développement logiciel mobile pour pousser la carte dans n’importe quel cas d’utilisation

*D’autres options de mise en œuvre peuvent être examinées avec la banque

D’autres cas d’utilisation, tels que le passage à d’autres portefeuilles, à des marchands de commerce électronique ou à Click to Pay, sont également possibles.

Si vous souhaitez proposer le provisionnement push à vos titulaires de cartes, contactez un expert.

Affichage sécurisé de la carte

Affichage de cartes conforme à la norme PCI-DSS

Pour permettre les paiements électroniques par carte numérique, les banques doivent être en mesure d’afficher le numéro de la carte au client. En général, l’affichage des informations de la carte présente de nombreux avantages :

- Achats immédiats : le titulaire de la carte peut l’utiliser dès le premier jour pour effectuer des achats, même s’il n’a pas reçu sa carte physique

- Plus de commodité : accès plus facile à ces informations pour le titulaire de la carte. Moins de difficultés, et la carte a toutes les chances de se retrouver en haut du portefeuille/le titulaire de la carte utilisera la carte la plus pratique.

- Plus de sécurité : les informations sensibles de la carte peuvent être partiellement supprimées de la carte plastique

- Tous les cas d’utilisation : fonctionne également avec les cartes purement virtuelles

Globalement, l’affichage des informations de la carte dans l’application bancaire conduit à une plus grande utilisation, et à moins de fraude.

Mais l’affichage de ces informations très sensibles signifie que l’application bancaire doit se conformer aux exigences de la norme PCI-DSS.

La solution Entrust Digital Card résout ces problèmes. Notre kit de développement logiciel mobile (SDK), pour iOS et Android, et notre intégration basée sur les services Web sont conformes à la norme PCI DSS pour le transfert d’informations sensibles entre une application mobile et la banque.

Le SDK mobile est également conforme aux exigences de sécurité les plus élevées du secteur pour les applications logicielles, ce qui lui permet de répondre aux attentes des institutions financières en matière d'affichage sécurisé de toute information hautement sensible.

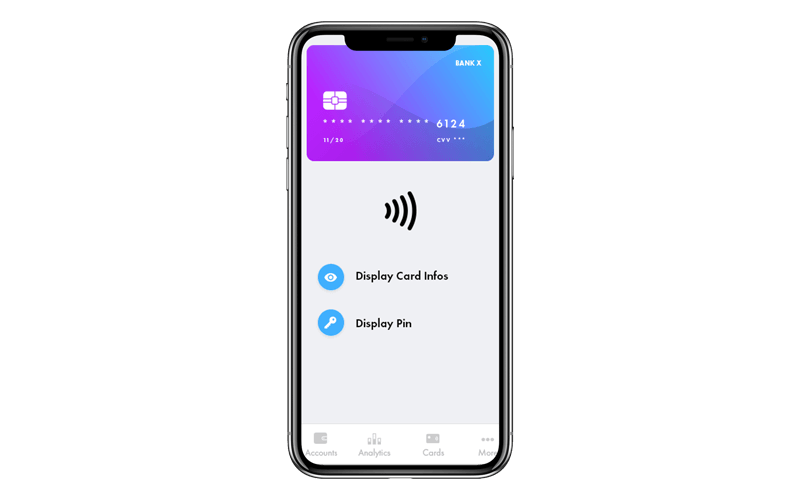

Affichage de la carte : Affiche en toute sécurité des détails sensibles de la carte (numéro de carte, date d’expiration, CVV, CVV2) depuis l’application bancaire.

Il permet au client de payer avec sa carte en ligne, sans avoir de carte physique.

La sécurité au cœur de la solution

Notre solution d’interface sécurisée utilise des mécanismes de chiffrement de bout en bout pour désensibiliser les serveurs et l’application mobile, de sorte qu’ils n’ont aucun moyen de déchiffrer ou de modifier les données sensibles. Cela permet de gérer les informations sensibles, telles que les numéros de carte, les cryptogrammes et les codes PIN.

Si vous souhaitez offrir un présentoir de cartes sécurisé à vos titulaires de cartes, contactez un expert.

Authentification forte des clients

Le bon équilibre entre sécurité et confort

S’il ne fait aucun doute que la sécurité est une priorité absolue pour le secteur bancaire, trouver le bon équilibre entre confort et sécurité est un défi de longue date. Les clients s’attendent à une authentification rapide et pratique lorsqu’ils utilisent leurs appareils mobiles.

Inutile de faire des compromis sur la sécurité lors de l’utilisation de notre SDK mobile sécurisé.

Conception axée sur les mobiles

Qu’il s’agisse d’opérations bancaires sur le Web, de paiements ou de services bancaires mobiles, le smartphone est la meilleure option pour garantir la sécurité des clients sur tous les canaux.

- Pratique : L’authentification mobile est la forme d’authentification la plus utilisée

- Sécurisé et personnalisable : Grâce à l’authentification multifactorielle sur un seul appareil, le mobile est désormais le meilleur outil d’authentification

- Généralisé : La plupart des gens ont un smartphone

- Rentable : Inutile de déployer du matériel ou d’envoyer des SMS coûteux

Conformité à la directive PSD2

Les nouvelles réglementations telles que la directive européenne sur les services de paiement (PSD2) de l’ABE poussent les banques à renforcer l’authentification de leurs clients afin d’offrir une sécurité maximale pour divers types de transactions, notamment contre la fraude en ligne.

La PSD2 représente un défi pour de nombreuses banques qui utilisent encore des mots de passe à usage unique (OTP) non sécurisés et non conformes pour l’authentification des transactions.

Grâce à notre SDK mobile sécurisé, nous rendons l’authentification conforme à la directive PSD2 facile à déployer pour les banques et pratique à utiliser pour vos clients.

Authentification multifactorielle adaptative

Notre solution sécurisée est basée sur une authentification à un ou plusieurs facteurs. Le premier facteur consiste à transformer l’appareil en un appareil « de confiance » grâce à des mécanismes de sécurité de pointe. L’appareil « de confiance » peut alors être combiné avec l’un des facteurs suivants :

- Mot de passe

- Déverrouillage de l’appareil : modèle, code PIN, mot de passe ou toute autre méthode prise en charge par l’appareil (par exemple, la reconnaissance faciale)

- Empreinte digitale

- Reconnaissance faciale

Aucune donnée biométrie ou personnelle n’est stockée ou traitée en dehors du SDK mobile local, et nous utilisons un chiffrement avancé pour les contrôles de sécurité côté serveur.

La banque définit quelle combinaison de facteurs est pertinente pour chaque niveau d’authentification forte des clients, par exemple :

- Faible : Déverrouillage de l’appareil ou empreinte digitale

- Moyen : Empreinte digitale + mot de passe

- Fort : Empreinte digitale ou mot de passe + reconnaissance faciale

Mécanismes de sécurité avancés

Notre SDK mobile protège vos clients contre les attaques de logiciels malveillants avancés et fait de leur smartphone un appareil « de confiance » grâce à ses fonctionnalités de sécurité multicouche :

- Liaison de périphérique

- Détection de la racine

- Masquage

- Lutte contre la falsification

- Lutte contre le débogage

- Lutte contre le clonage

Intégration à n’importe quelle option d'authentification

Notre solution d’authentification peut faire partie de n’importe quelle option qui utilise un smartphone pour une authentification forte des clients, quel que soit le canal d’exploitation. Les cas d’utilisation incluent :

- Accès au compte

- Authentification 3DS

- Transferts de crédits, P2P

- Paiements mobiles sans contact et code QR

Fonctionnement

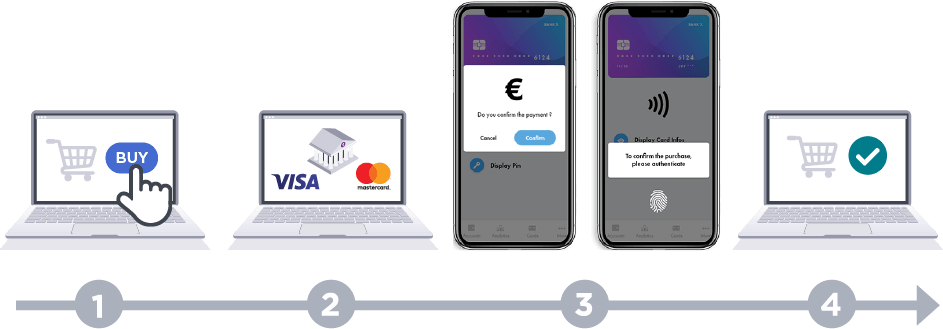

Exemple : Paiement par ordinateur avec le système de e-commerce 3DS 2.0

- La transaction est initiée sur un ordinateur de bureau.

- Une notification push est envoyée à l’appareil mobile, qui ouvre l’application bancaire.

- Le client utilise l’authentification forte selon le modèle souhaité (du simple consentement à l’authentification multifactorielle).

- La page de paiement est automatiquement actualisée avec le résultat de la transaction.

Si vous souhaitez proposer une authentification forte des clients à vos titulaires de cartes, contactez un expert.

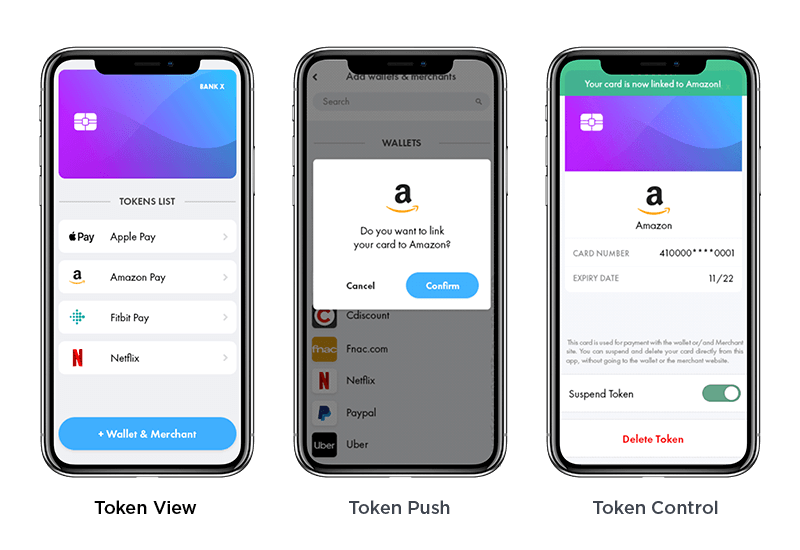

Gestionnaire de jetons

Plus de jetons signifie un besoin de contrôle accru

La tokenisation est désormais la norme pour les émetteurs de cartes, mais la numérisation de ces dernières rend tout plus complexe.

- Comment les titulaires de cartes peuvent-ils contrôler leurs cartes numériques stockées dans différents marchands de e-commerce et portefeuilles NFC de manière simple et transparente ?

- Comment les titulaires de cartes peuvent-ils avoir une vue consolidée de leurs jetons ?

- Comment les banques peuvent-elles proposer une expérience conviviale ?

Pilotage par API pour une tokenisation plus simple et plus pratique

Notre gestionnaire de jetons s’intègre facilement à vos systèmes de cartes. Nous utilisons des API pour unifier le provisionnement et la gestion du cycle de vie des jetons pour tous les cas d’utilisation, ce qui est plus simple et plus pratique que la plupart des solutions proposées par les processeurs de cartes.

L’utilisateur peut effectuer une transmission de type push d’une carte vers un nouvel appareil ou un nouveau commerçant, visualiser les jetons, suspendre, reprendre ou supprimer un jeton, et mettre à jour automatiquement les jetons lorsque sa carte et/ou son téléphone mobile sont remplacés, perdus ou volés.

Une manière unifiée d’effectuer une transmission de type push des jetons et de donner le contrôle total à l’utilisateur

Si vous souhaitez proposer la gestion des jetons à vos titulaires de cartes, contactez un expert.

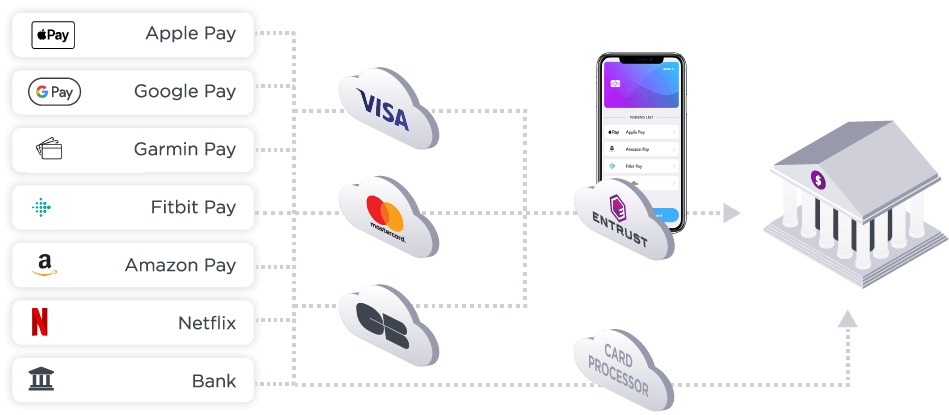

Plateforme de TSP émetteurs

Lancez facilement la tokenisation, y compris pour Apple Pay, Google Pay et l'e-commerce

Les cartes numériques et l’émission instantanée sont la nouvelle norme. Et cela a conduit à une complexité croissante pour les banques, avec l’accélération des innovations TSP. Ce dont les banques ont besoin, c’est d’un service unifié pour les cartes numériques.

Notre plateforme de TSP émetteurs permet aux banques de lancer facilement tous les cas d’utilisation et flux de cartes numériques (portefeuilles NFC OEM, portefeuilles émetteurs et jetons de e-commerce) et de gérer les messages de numérisation et de gestion du cycle de vie des TSP des régimes de manière unifiée et simplifiée.

Toutes les connexions API aux régimes sont déjà certifiées et gérées par Entrust, de sorte que les processus de certification sont simplifiés et que les banques peuvent facilement offrir à leurs clients une expérience de carte numérique basée sur le principe de la « mobilité d’abord ».

Connectivité unifiée pour les émetteurs

- Certifié Visa VTS, Mastercard MDES, et Cartes Bancaires (CB) pour les émetteurs, et en direct avec tous les cas d’utilisation disponibles : Apple Pay, Google Pay, Samsung Pay, Garmin Pay, jetons de e-commerce, etc.

- Gère toutes les communications sécurisées, de l’inscription de la carte (provisionnement push, entrée PAN, etc.) à la gestion du cycle de vie des jetons via un ensemble unique d’API

- Propose des outils unifiés de gestion des jetons (cas multi-régimes, multi-appareils, multi-usages)

- Apporte de l’agilité, un déploiement plus rapide sur le marché et un haut niveau d’adaptation

- Limite la dépendance des TSP et des processeurs

Fonctionnement

La plateforme iTSP Entrust inclut nativement des fonctionnalités avancées de gestion du cycle de vie des jetons. Vous pouvez ainsi :

- Gérer les jetons (suspendre, annuler la suspension, supprimer) de manière unifiée, multi-régimes et multi-usage Bénéficier d’outils de back-office Web ou d’API comme extension de votre CMS

- Permettre à vos équipes de cartes de back-office d’avoir une vue d’ensemble des jetons par client (CardID, appareils, jetons, cas d’utilisation, etc.) à travers les systèmes et les CMS

- Réattribuer un nouveau PAN à un jeton existant lorsque le PAN est mis à jour (par exemple, en cas de perte, de vol ou de renouvellement de carte)

Provisionnement de jetons

- Obtenir des informations relatives aux cartes

- Approuver la tokénisation en fonction du demandeur de jeton et des informations sur les risques

Intensification

- Fournir des méthodes d’authentification au TSP

- Envoyer des messages de demande de code à usage unique et éventuellement vous adapter aux services SMS ou e-mail existants de l’émetteur

- Activer le jeton

Gestion du cycle de vie

- Activer, suspendre, reprendre et supprimer le jeton

- Mettre à jour la carte

Notifications

- Recevoir des jetons et des cartes

- Recevoir des notifications des TSP et des demandeurs de jetons

Si vous souhaitez proposer une plateforme de TSP émetteurs à vos titulaires de cartes, contactez un expert.

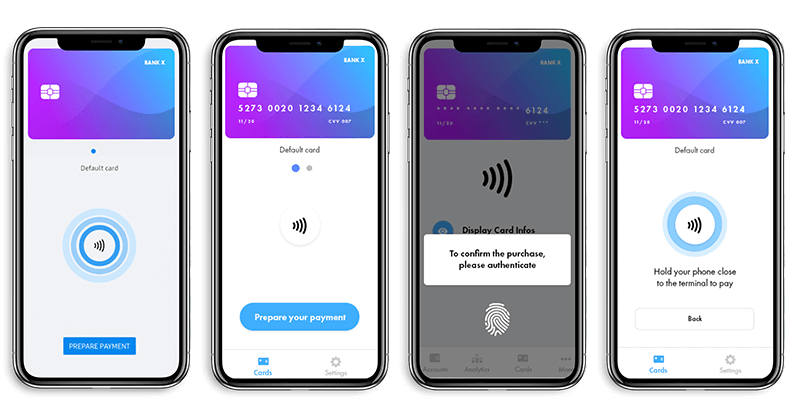

Portefeuille émetteur NFC

Offrez à vos titulaires de cartes la commodité des paiements sans contact

Dans le monde numérique d’aujourd'hui où tout va très vite, les clients du secteur bancaire s’attendent à des expériences bancaires faciles et axées sur les mobiles. Grâce à notre portefeuille émetteur NFC, les banques peuvent facilement numériser les cartes de paiement dans leur application bancaire, donnant à leurs titulaires de cartes la possibilité de réaliser des paiements sans contact avec leur téléphone mobile. Cela ajoute de la valeur à votre application tout en augmentant l’engagement des clients : pensez au nombre de fois où vos titulaires de cartes interagiront avec votre application s’ils peuvent l’utiliser au point de vente.

Certifications et sécurité de pointe

Entrust est certifié Visa VTS, Mastercard MDES et Cartes Bancaires (CB). Nous sommes l’un des rares fournisseurs à bénéficier de la plus haute conformité en matière de sécurité des systèmes de cartes.

Fonctionnement

Pour un lancement simplifié, il vous suffit d’intégrer notre SDK mobile avec notre support agile, généralement en moins de deux mois. Pour simplifier l’intégration et réduire les délais de mise sur le marché, nous pouvons également fournir une interface utilisateur ou une application en marque blanche avec votre propre apparence.

Une fois la mise en œuvre réalisée, vos clients n’ont qu’à faire des paiements sans contact grâce à leur application bancaire sur leur téléphone mobile, sans aucune limite de paiement et sans aucune connexion de données. Il suffit d’appuyer le téléphone sur le terminal de point de vente pour que votre application s’active. La solution comprend nativement une authentification forte des clients (code PIN, empreinte digitale, déverrouillage de l’appareil, reconnaissance faciale) qui peut être configurée pour le paiement en fonction du montant de la transaction.

Si vous souhaitez proposer un portefeuille émetteur NFC à vos titulaires de cartes, contactez un expert.

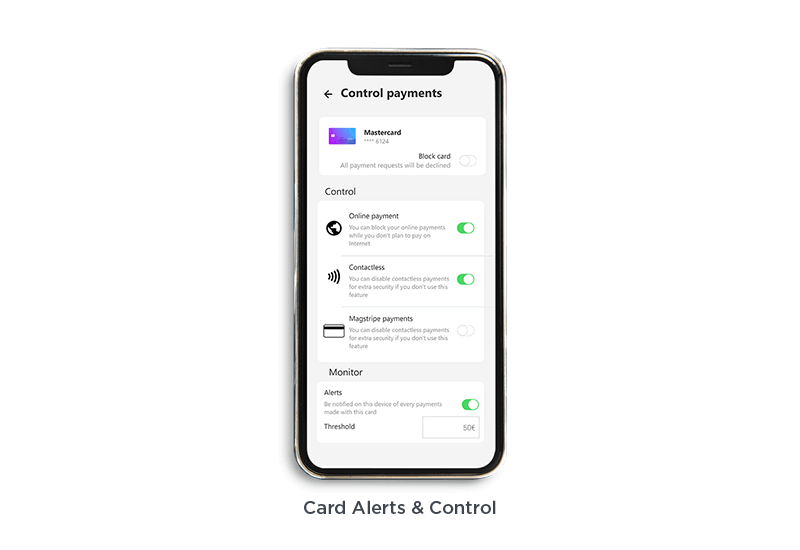

Systèmes d’alertes et de contrôle des cartes

Les consommateurs et les consommatrices recherchent de nouvelles méthodes pour gérer leurs cartes de manière instantanée. Les systèmes d’alertes et de contrôle des cartes d’Entrust vous permettent d’aider les consommateurs et les consommatrices à prendre réellement le contrôle de leurs finances lorsqu’ils et elles sont en déplacement, le tout, grâce à notre fonctionnalité de contrôle adaptatif des cartes.

Les titulaires de cartes pourront gérer comment, quand et où leur carte est utilisée en définissant des règles de refus et d’alerte. Les règles peuvent être basées sur le type de transaction, son montant ou encore la pays de la transaction. Offrez la possibilité aux titulaires de carte de recevoir des alertes personnalisées et d’activer ou de désactiver facilement leur carte.

Donnez les moyens aux consommateurs et consommatrices de contrôler les cartes, de recevoir des alertes d’activité et de fixer des limites en fonction des dépenses par carte, du lieu, des transactions et des types de commerçants :

Voici quelques exemples de fonctionnalités :

- Fonctionnalités de blocage et de déblocage : au niveau de la carte, pour les paiements en ligne, pour les paiements sans contact, pour les retraits, pour les transactions transfrontalières, pour les paiements récurrents

- Alertes de seuil de paiement : le titulaire de la carte peut définir une alerte si une limite de dépenses pour une carte donnée a été atteinte

- Paiements « tokenisés » activés : continuez à effectuer des transactions via des portefeuilles mobiles et/ou des appareils portables, et ce, même en cas de carte physique perdue ou volée

Les fonctionnalités de contrôle de carte s’appliquent aux types de transactions suivants : distributeurs automatiques, récurrentes, sites physiques, transfrontalières, en ligne, sans contact.

Des contrôles personnalisés peuvent aussi être intégrés.

Quels sont les avantages des systèmes d’alertes et de contrôle des cartes Entrust ?

- Une intégration simple grâce aux systèmes Visa® et Mastercard®. La banque n’aura donc rien à intégrer de son côté

- La fonctionnalité de contrôle est agnostique vis-à-vis du processeur

- Elle vous permet de donner entièrement le contrôle au titulaire de la carte, et d’activer le contrôle automatique de la carte pour plus de sécurité et de réduction des fraudes.

Prêt(e) à proposer des fonctionnalités de contrôle de cartes innovantes à vos titulaires de carte ? Contactez-nous ici.

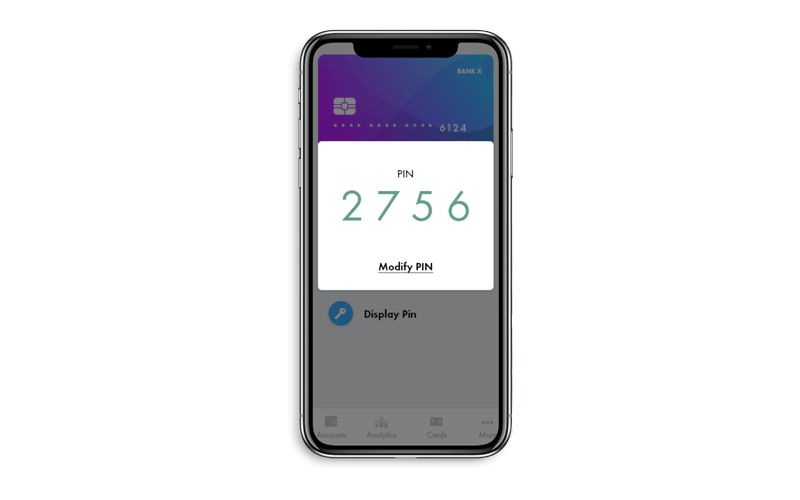

Affichage et modification du code PIN

Notre système d’affichage et de modification instantanée du code PIN, conforme à la norme PCI-DSS : des coûts d’exploitation réduits et une expérience véritablement axée sur le numérique

Affichage du code PIN : les titulaires de cartes peuvent afficher en toute sécurité le code PIN de leur carte physique dans l’application bancaire.

Modification du PIN : les titulaires de cartes peuvent modifier instantanément et en toute sécurité le code PIN de leur carte de paiement physique. Un processus long et pénible de réinitialisation du code PIN est évité.

Avec la solution Entrust Digital Card, les titulaires de cartes peuvent afficher et gérer le code PIN de la carte de paiement physique directement à partir de l’application bancaire.

Si vous souhaitez proposer l’affichage et la modification du code PIN à vos titulaires de carte, contactez un expert.

Éprouvé sur le marché

Approuvé par les principaux fournisseurs mondiaux d’écosystèmes de paiement.

Réinventez l'émission numérique et le paiement mobile

Découvrez comment la solution Entrust Digital Card a permis à Raiffeisen Bank International (RBI) et à son centre de traitement des paiements de bénéficier des dernières innovations en matière de cartes numériques.

Passez au tout numérique avec la solution Entrust Digital Card

La solution Entrust Digital Card permet aux organismes émetteurs de répondre rapidement et simplement aux attentes des clients : une expérience de paiement instantanée et entièrement numérique.

Grâce à un kit de développement logiciel unique, il est facile d’ajouter les dernières fonctionnalités des cartes à votre application bancaire.

Contenu du livre électronique :

- L'avenir des émissions de cartes numériques.

- Réinventer la gestion numérique des cartes de crédit.

- Transformer l'expérience client et renforcer la sécurité grâce à la tokenisation.

Permettre à un leader mondial d’intégrer les paiements numériques dans les achats de tous les jours

Sodexo Benefits & Rewards Services, un leader mondial des services de qualité de vie présent dans 64 pays et servant 100 millions de consommateurs chaque jour, a été l’un des premiers de son secteur à passer des chèques papier aux cartes. Il souhaitait accélérer sa transformation numérique en s’orientant vers l’émission et l’activation de cartes numériques.

Ressources connexes

Solutions pour cartes numériques

Découvrez comment créer une expérience bancaire et de paiement numérique de premier ordre pour vos clients.

Solutions pour cartes numériques

Découvrez comment un kit de développement logiciel peut fournir tous les services de cartes numériques demandés par vos clients.

Entrust réinvente les cartes numériques et l'émission mobile

La nouvelle génération de paiements est arrivée, avec les cartes numériques comme nouvelle norme. Découvrez comment garder le cap.

Pourquoi Apple Pay Push est essentiel pour une expérience de paiement numérique unifiée

Découvrez le rôle d'Apple Pay Push dans la banque numérique et apprenez à le mettre en œuvre.

Guide destiné à l'équipe informatique pour améliorer votre stratégie en matière de carte numérique

À l'heure où les détenteurs de cartes exigent des expériences numériques, découvrez comment faire passer les programmes de cartes numériques à la vitesse supérieure dans le secteur bancaire.

Aperçu du système Click to Pay

Découvrez tout ce que vous devez savoir sur le Click To Pay : ce que c'est, comment inciter les détenteurs de cartes à y souscrire et comment y contribue Entrust.

Remplissez le formulaire pour qu’un de nos experts vous contacte afin de discuter de la manière dont vous pouvez créer des expériences de paiement avant tout numériques pour vos titulaires de cartes.